کشورهای اروپایی که با بی صبری در انتظار کنار گذاشتن مواد سوختی روسیه برای ایجاد خفقان در اقتصاد آن هستند، راه حل هایی جایگزین درنظر گرفته اند. اکنون آنها دارند بهای عدم آمادگی خود را می پردازند. بالارفتن قیمت ها، کند شدن اقتصاد و فرمانبری دیپلوماتیک بخشی از این بها است. ایالات متحده از این امر خشنود است...

نویسندگان Mathias Reymond & Pierre RIMBERT برگردان شهباز نخعي

روبرت هابک، وزیر اقتصاد و وضعیت اقلیمی آلمان، با چشمان بسته و پشت خمیده با احترام دربرابر تمیم بن حمد آل ثانی، شیخ قطر خم می شود. در ۲۰ مارس ۲۰۲۲، جایی برای دفاع از گذار زیست محیطی و «دیپلوماسی ارزش ها»، که برای این نماینده سبزها گرانقدر است، نیست. آقای هابک که در برابر نماد دفاع حقوق بشری مانند امیر قطر[!] ابراز ادب می کند، فردای آن روز هم دربرابر شیخ امارات متحده عربی به تعظیم و کرنش می پردازد. این کارها برای خرید مواد سوختی ازنظر اقلیمی نه چندان سالم، یعنی گاز مایع طبیعی (GNL) انجام می شود که قرار است از این پس جایگزین گاز طبیعی خریداری شده از روسیه شود و اقتصاد آلمان را به پیش براند. این تصویر که در آن سوی رود راین ثبت شد، بازتاب زلزله ای است که در اروپا براثر جنگ اوکراین و تحریم های غربی علیه مسکو رخ داده است. طی چند هفته، مسئله تأمین سوخت بر مسئله اقلیمی پیشی گرفته و بدون آن که تعجب برانگیزد آن را پس زده است.

از پایان قرن نوزدهم، تأمین منابع فسیلی دغدغه ملت ها و امپراتوری ها بوده و برای انجام این کار آنها دست به استثمار مردم خود، تغییر چهره جوامع، استعمار قاره ها، مقید کردن متحدان و افزایش یا کاهش جمعیت مناطقی گسترده زده اند. بین سال های ۲۰۰۷ و ۲۰۱۱، شرکت اکسون موبیل بر وال استریت سلطه داشت و در نوامبر ۲۰۰۷، شرکت نفت چین رکورد جهانی ارزش سهام را شکست. ۱۵ سال بعد، تنها شرکت آرامکو عربستان سعودی – که بخشی از آن خصوصی سازی شده- در سکوی ۱۰ سرمایه بزرگ بورس دیده می شد و اطرافش را ۸ غول فناوری برتر گرفته بودند. عصر رقومی که با دقت زیرساخت های سوخت خود را درپس صفحه رایانه های مردم پنهان می کند، در روند غیرشفافی که همراه با گذار به سوی منابع تجدید پذیر است، موجب شده که امری بدیهی که نسل هایی از رهبران غربی را هراسانده بود، از دید پنهان بماند. این که دسترسی به سوخت شرط حاکمیت ملت ها و قدرت آنها است.

سه ماه پس از آغااز تهاجم روسیه، جنگ سوختی که میدان آن از کی یف دور است، فریب خورده ها، فریبکاران و سلطه گرهای خود را دارد. اروپا، و به ویژه آلمان، بی تردید و ابهام در ردیف فریب خورده ها جا دارند.

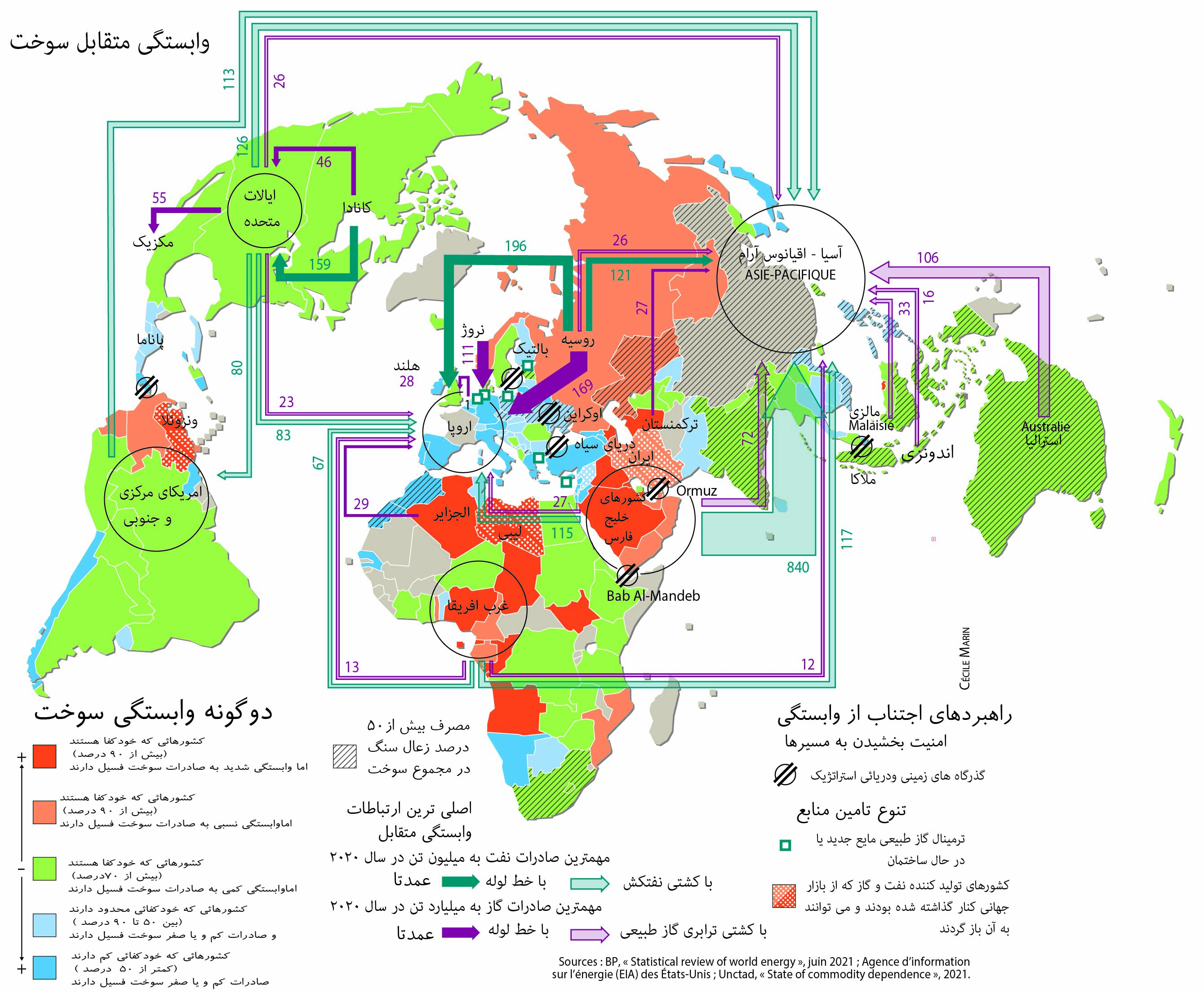

بروکسل در مدیریت بحران مرتکب دو بی احتیاطی شده است. نخستین بی احتیاطی این بوده که به جای برنامه ریزی، شتاب زده درصدد چاره جویی وابستگی سنگین خود به گاز روسیه (۴۵ درصد در آغاز سال ۲۰۲۲) و نفت آن (۲۷ درصد) برآمده، بدون آن که یک راه حل جایگزین قابل اعتماد و با هزینه برابر داشته باشد. از ۸ مارس ۲۰۲۲، کمیسیون اروپایی طرح (REPowerEU) (۱) را با هدف «حذف وابستگی نسبت به مواد سوخت فسیلی روسیه» تا سال ۲۰۲۷ تدوین کرد که به شکل مشخص تر شامل کاهش دو سوم از گاز خریداری شده از روسیه تا پایان امسال است. این طرح، که گشاده دستانه در آن استفاده از «هیدروژن سبز»، نیروی خورشید، باد و بیومتان پیش بینی شده، برنامه ای است که مبنای آن در کوتاه مدت بر استفاده از گاز طبیعی مایع (GNL) نهاده شده است. این گاز مایع که با کشتی های مخصوص (که هریک به طور متوسط معادل یک روز مصرف فرانسه را تأمین می کند)، عمدتا توسط ایالات متحده، استرالیا و قطر صادر می شود که همه به دنبال آنند زیرا یک سوم از مبادلات بین المللی نه بر مبنای قراردادهای درازمدت، بلکه به صورت نقد انجام می شود و هرکس بیشتر بپردازد محموله را از آنِ خود می کند.

توجیهات اخلاقی دستگاه اجرایی اروپا برای ایجاد تنوع در منابع تأمین سوخت، مانند کرنش و تعظیم آقای هابک در خاور نزدیک، مبهوت کننده است. خانم اورسولا فون در لِیِن، رییس کمیسیون اروپایی می گوید: «اندیشه راهبردی ما این است که می خواهیم دنیای فردا را با دموکراسی ها و شریک هایی بسازیم که با آنها ایده هایی مشترک داشته باشیم» و بعد می گوید که این شریک های سوختی ایالات متحده و ۳ نمونه دموکراسی [!] یعنی جمهوری آذربایجان، مصر و قطر هستند (۲)... علاوه براین، گفتگوهای مهم خرید گاز به چند ماه، و حتی چند سال زمان نیاز دارد چون ایالات متحده توانایی لازم برای جایگزین کردن گاز روسیه را ندارد، فهرست سفارشات قطر، که بیشتر مشتریان آن آسیایی هستند تا سال ۲۰۲۶ پر شده و مصر بیشتر تولید خود را به چین و ترکیه می فروشد. با ناآرامی های لیبی و اختلافات بین الجزایر و مراکش، که موجب بسته شدن خط لوله گاز «مغرب- اروپا» (GME) شده، آفریقای شمالی هم قادر به ارائه راه حل چندانی نیست. نتیجه این که، در ۲۷ آوریل بهای گاز در اروپا ۶ برابر قیمت یک سال پیش از آن بود (۳).

از دید منافع اروپایی ها، همراهی آلمان و کمیسیون اروپایی با مواضع آمریکا اشتباه دوم است. دست آمریکا برای تحریم مواد سوختی روسیه بازتر است (۴) زیرا از تحریم آسیب نمی بیند. این که کمیسیون اروپایی پا جای پای آن بگذارد و در ۴ مه «حذف تدریجی واردات نفت خام روسیه در مدت ۶ ماه و محصولات پالایش شده تا پایان سال» را اعلام کند، به معنای مجازات کردن مردم قاره اروپا، به ویژه طبقه زیر متوسط است. در واقع، بیش از نیمی از واردات مواد سوختی اروپا از روسیه است. این درحالی است که تدابیر اندیشیده شده دولتی برای اجتناب از بروز یک بحران «جلیقه زردها» در سطح قاره اروپا، نه به طور کامل و نه پایدار افزایش بهای مواد سوختی را جبران نمی کند. به این ترتیب، در عین این که اتحادیه اروپا به درستی به منابع تأمین انرژی خود تنوع می بخشد، اما نفعی در تحریم کردن مسکو ندارد. در این مورد گسستی در اروپا به چشم می خورد چون دربرابر لهستان و کشورهای بالت، که همراه با واشنگتن و مصمم به قطع فوری خرید مواد سوختی ای «که منابع مالی جنگ پوتین را تأمین می کند» هستند، مجارستان و اسلوواکی یعنی کشورهایی قرار دارند که نفتشان از طریق یک خط لوله روسی تأمین می شود و خودکشی سوختی پیشنهادی خانم فون در لِیِن را نمی پذیرند.

سیاست آلمان، که تصمیم آن بجای برلن درواشنگتن گرفته می شود

مورد آلمان خود به تنهایی نشانگر عدم انسجام وضعیت اروپا است. این کشور تأمین سوخت خود را برپایه گاز ارزان قیمت روسیه، با قرارداد های درازمدت و زیرساخت های بادوام (خط لوله های گاز نورد استریم ۱ و ۲) قرار داده بود. این راهبرد که از سال های آغاز دهه ۲۰۰۰ شروع شد، ضامن دوام آن روسیه تضعیف شده و فرمانبری بود که مواد سوختی فراوان خود را به اتحادیه اروپایی عرضه می کرد که از آن به عنوان اهرمی بازرگانی دربرابر تولیدکنندگان سوخت در الجزایر و خاورنزدیک استفاده می کرد. در سال ۲۰۱۱، هنگامی که خانم آنگلا مرکل، صدراعظم آلمان تصمیم به تعطیل مراکز تولید برق هسته ای گرفت، وابستگی آلمان به روسیه بیشتر شد و موجب روآوری سریع به منابع تأمین نیروی موسوم به «سبز» شد. ۴ سال پس از الحاق کریمه توسط مسکو، خانم مرکل هنوز دربرابر فشار آمریکا برای رهاکردن خط لوله نورد استریم ۲ مقاومت می کرد. در آن زمان آلمان با روسیه توافق کرده بود که انتقال گاز و زیرساخت های آن صرفا جنبه بازرگانی داشته و تا حد امکان از افت و خیزهای بین المللی و سیاست ضد روسی واشنگتن برکنار بماند. حضور سبزها در دولت ائتلافی آلمان، بر وزن سیاست آمریکا افزود و سپس اشغال اوکراین، سیاست حفظ وضع موجود را دود کرد و به هوا فرستاد (۴). در ۷ فوریه، جوزف بایدن رییس جمهوری آمریکا در حضور اولاف شولز، صدراعظم آلمان تأکید کرد که از آن پس در زمینه تأمین مواد سوختی آلمان در واشنگتن تصمیم گرفته می شود و نه در برلن: «اگر روسیه به اوکراین حمله کند، یعنی باردیگر تانک ها و نیروهایش از مرزهای اوکراین بگذرند، دیگر خط لوله نورد استریم ۲ وجود نخواهد داشت و ما به آن پایان می دهیم». می توان تصور کرد که اگر آلمان تهدید می کرد که یک زیرساخت بزرگ آمریکایی را، درصورت اشغال عراق، تعطیل می کند، آمریکایی ها چه واکنشی نشان می دادند...

هنگامی که کی یف بمباران شد، آلمان طی چند هفته با موضع آمریکا همراه شد و رها کردن نورد استریم ۲، کاهش وابستگی به گاز روسیه (که پیشتر از ۵۵ درصد در ماه ژانویه به ۳۵ درصد در ماه آوریل کاهش یافته بود) را پذیرفت و قبول کرد که تا سال ۲۰۲۴، زمان اجرایی شدن توافق ها با هلند، نروژ، ایالات متحده، قطر و لهستان، ۴ پایانه شناور برای تبدیل مجدد گاز مایع به گاز طبیعی اجاره کند و ساخت دو پایانه دیگر را نیز به آنها اضافه نماید. این پذیرش در فردای اعلام تحریم نفتی آمریکا انجام شد. به این ترتیب، ناگهان تلاطمی در عرصه ای حیاتی مانند تأمین سوخت به وجود آمد که می باید موجب وحشت هر رییس حکومتی می شد که در بند حفظ منافع راهبردی کشور خود می بود. این امر تا حدی است که وعده های آمریکا درمورد صادرات اضافی گاز مایع (GNL) به مقصد اروپا به زحمت به یک دهم آنچه که اروپا از روسیه وارد می کند می رسد و زیرساخت های جدیدی که قرار است حجم صادرات را افزایش دهد، پیش از سال ۲۰۲۶ قابل استفاده نخواهد بود (۵).

آقای شولز، به رغم چرخش سریع، مورد حمله مکرر و مداوم تحلیل گران قرار گرفت. پل کروگمن، اقتصادان دموکرات، در نیویورک تایمز ۷ آوریل ۲۰۲۲ نوشت: «خودداری از قطع جریان گاز روسیه، عملا آلمان را همدست در کشتار جمعی می کند». نویسنده تحریریه نشریه لوموند هم در ۸ آوریل ۲۰۲۲ نوشت که حتی اگر این امر موجب «توقف تولید و بیکاری ناشی از آن و حذف مشاغل شود و هزینه تولید و بهای مصرف کننده کالاها را بالا ببرد» [باید به آن تن داد].

نکته حساس موضوع همین جا است. در کوتاه مدت، تحریم های اِعمال شده توسط واشنگتن علیه مسکو، که بروکسل نیز بی پروا از آنها تبعیت کرده، بر دوش اروپایی ها سنگینی می کند. خانم جنت یِلِن، وزیر دارایی آمریکا، بی پرده پوشی این را می پذیرد که تحریم اروپا علیه نفت روسیه «اثر منفی خیلی کمی بر روسیه خواهد داشت» اما باعث افزایش قیمت ها خواهد شد که در کوتاه مدت روسیه از آن بهره می برد (۶).

به شکلی کلی تر، بازسازی بازار گاز اروپا حول محور گاز مایع طبیعی (GNL) موجب ایجاد ۳ مشکل اقتصادی، امنیتی و زیست محیطی می شود. به خلاف مورد نفت، بهای گاز مایع طبیعی در مناطق مختلف متفاوت است: در ۳ ماهه اول سال ۲۰۲۲، بهای یک میلیون واحد حرارتی انگلیسی (MMBtU) که واحد میزان گاز مایع طبیعی و معادل ۲۹۳ کیلووات ساعت است، در معاملات نقدی در ایالات متحده ۷ دلار، در اروپا ۳۲.30 دلار (با قیمت حداکثری ۷۲ دلار در ۷ مارس) و در آسیا ۳۰.70 دلار بود (۷). به این ترتیب، اروپا ناگزیر از بستن قرارداد در زمانی است که قیمت ها در بالاترین حد است. این درحالی است که قیمت این گاز در تابستان سال ۲۰۲۰ کمتر از ۲ دلار بوده است. مشکل دیگر قابلیت اعتماد تأمین گاز است: به خلاف قراردادهای درازمدت امضاء شده با روسیه یا قطر، که بر مبنای قول و قرار حکومت ها است، خرید گاز از تولیدکنندگان خصوصی آمریکایی برمبنای شرایط متغیر بازار است. سفر کشتی حمل گاز مایع انگلیسی «بریتیش لیستنر» که در ۲۱ مارس از پایانه گاز مایع فریپورت از طریق کانال پاناما به مقصد آسیا حرکت کرد و اول آوریل جهت مخالف را درپیش گرفت و به سوی اروپا رفت و بهای آن افزایش یافت (۸)، خواب وزیران سوخت کشورهای اروپایی را آشفته می کند. اما، بزرگ ترین ریاکاری محروم سازی اروپا از گاز روسیه در رابطه با محیط زیست است. تولید و حمل و نقل گاز طبیعی مایع آمریکا دوبرابر بیش از تولید و حمل گاز متعارف روسیه گاز کربنیک تولید می کند ( ۵۸ گرم گاز کربنیک در هر کیلووات ساعت از آمریکا به مقصد فرانسه دربرابر ۲۳ گرم برای گاز روسیه) (۹). با محاسبه آلودگی ایجاد شده ناشی از شکستگی هیدرولیکی ضروری برای استخراج گاز ، اثر منفی «گاز آزادی» عزیز برای آقایان دونالد ترامپ و جو بایدن، به ۸۵ گرم گاز کربنیک درهر کیلووات ساعت می رسد... در انتظار سبز شدن اقتصاد آلمان، ترازنامه وزیران سبز آلمان بسیار سنگین خواهد بود.

اگر تناسب نیروهای ژئوپولیتیک این چنین به صحنه آمده و توی ذوق می زند به این دلیل است که از دیرباز توهمی غلط بر مفهوم روابط بین المللی حکمفرما بوده است. از استخراج تا حمل و نقل و مصرف، مبادلات منابع فسیلی با یک منطق شبکه ای انجام می شود که تولید کننده و مصرف کننده را در یک وابستگی متقابل بهم پیوند می دهد. درطول دهه های ظفرآمیز جهانی گری، باورمندان به بازار نوید دنیایی با درگیری های کمتر به لطف فضیلت صلح گرای وابستگی متقابل را می دادند. هانری فارل و ابراهام نیومن، پژوهشگران روابط بین المللی، در مقاله ای پرسروصدا این قصه کودکانه را زیر سوال بردند: «به خلاف تأکیدهای لیبرال ها، ساختار شبکه ای موجب ایجاد جهانی هموار، تقسیم بندی شده و تعاونی که در آن تناسب قدرت برمبنای عدم تقارن است نمی شود. به عکس، این امر موجب عدم تعادل نیروهای محسوس و پایدار می شود (۱۰)». درواقع، برخی از حکومت ها در موضعی قرار می گیرند که از وابستگی متقابل استفاده الزامی می کنند، مانند ایالات متحده درمورد سامانه مبادلات بانکی سویفت (Swift) یا روسیه درمورد گاز طبیعی. یا باید عاقلانه رفتار کرد و یا زمستان را بدون شوفاژ گذراند. این باج خواهی ای است که غربی ها حتی پیش از آغاز جنگ، روسیه را به آن متهم می کردند، و چیزی است که در ماه مارس، زمانی که ولادیمیر پوتین تحویل سوخت را موکول به پرداخت با روبل کرد تحقق یافت.

در این «بازی بزرگ» وابستگی های متقابل سوختی، آمریکا از وضعیتی ممتاز برخوردار است، در حالی که چین، رقیب بزرگ آن، همواره بیش از پیش سوخت فسیلی وارد می کند، آمریکا جز به خود وابسته نیست. جنگ موضع آن را تحکیم می کند و تولیدکنندگان خصوصی گاز و نفت میان سنگی (schist) بازار را از چنگ رقیب روس تضعیف شده درمی آورند. اما ابری افق را تیره می کند: پس از دو سال قطع تولید ناشی از قرنطینه ها، هرج و مرج تدارکاتی و کمبود اجزاء مواد اولیه، ناگهان افزایش بهای سوخت در عین حال هم موجب خرسندی سهامداران می شود و هم نظم اجتماعی را تهدید می کند. در حاشیه فصل سفرهای تابستانی و ۶ ماه پیش از انتخابات میان دوره ای آمریکا، بهای بنزین نسبت به سال ۲۰۲۰ دوبرابر شده و این موضوعی است که در ایالات متحده از فرانسه حساس تر است. درمورد گاز هم وضع به همین ترتیب است. در ماه فوریه گروهی از سناتورهای آمریکایی در نامه ای جنیفر گرانهولم، وزیر دارایی را ترغیب به «اتخاذ تدابیری سریع» کردند (فاینانشیال تایمز، ۶ مه ۲۰۲۲): «دولت باید به افزایش بالقوه هزینه ها برای خانواده های آمریکایی، ناشی از افزایش صادرات گاز توجه کند». از زمان ورود تانک های روسی به قلمرو اوکراین، واشنگتن با نگرانی این افزایش را زیرنظر دارد، تا جایی که به گفتگو با دو کشوری پرداخته که تاکنون سعی داشت آنها را دچار خفقان اقتصادی کند. این دو کشور ونزوئلا و ایران هستند...

روسیه در مقابله با تحریم ها، به بازار انرژی آسیا رو می آورد

به نظر می آید که روسیه دربرابر این آمریکای نگران اما سلطه گر، همراه با اروپا، طرف دیگر فریب خورده در جنگی است که خود آغازگر آن بوده است. بسته شدن بازار غربی، که در سال ۲۰۲۱ بیش از نیمی از صادرات محصولات نفتی و سه چهارم گاز را تشکیل می داد، موجب کاسته شدن شدید درآمدهایش خواهد شد. البته، در پایان ماه آوریل، کشورهای اتحادیه اروپا هنوز، به رغم تحریم ها، تقریبا روزی ۱ میلیارد یورو برای صورت حساب مواد سوختی خود به آن پرداخت می کردند. افزایش قیمت ها در بهار باعث شد که خزانه داران کرملن از درآمدهای نفتی بیشتری نسبت به سال ۲۰۲۱ برخوردار شوند (۱۱). اما از جریان ارزهای اروپایی کاسته شده و در درازمدت عقب کشیدن شرکت هایی مانند شل، بریتیش پترولیوم و اکسون موجب کندی در اجرای برنامه های جدید خواهد شد. ولادیمیر پوتین در تقابل با توقف نورد استریم ۲ و روند تحریم ها، در ۱۴ آوریل از مدیران اقتصادی روسیه خواست که «روند سال های اخیر را حفظ نموده و به تدریج صادرات را به سوی بازارهای به شدت درحال رشد جنوب و شرق سوق دهند (۱۲)».

درواقع، چرخش تجارت سوخت به سوی آسیا ایده ای قدیمی است. این فکر در سال ۲۰۰۳ با عنوان «راهبرد سوختی روسیه تا سال ۲۰۲۰» تصویب شد و از آن پس بارها بر آن تأکید گردید (۱۳) و در سال ۲۰۱۲، با ساخت یک خط لوله به طول ۴۷۴۰ کیلومتر به نام «اسپو» (ESPO) تحقق یافت که قادر است ۱.6 میلیون بشکه نفت را در هر روز به چین و ژاپن حمل کند. بازرگانی گاز روسیه هم می کوشد از وابستگی خیلی انحصاری به اروپا خلاص شود و این کار در سال ۲۰۱۹ با ایجاد خط لوله گاز «نیروی سیبری» انجام شد که در درازمدت می تواند ۳۸ میلیارد متر مکعب گاز در سال به چین حمل کند. برای داشتن مبنای مقایسه یادآوری می شود که نورد استریم ۱، حدود ۵۵ میلیارد متر مکعب گاز حمل می کند. پکن و مسکو درصدد ساختن یک خط لوله دوم هستند که از طریق مغولستان عبور می کند تا هرسال ۵۰ میلیارد متر مکعب گاز به چین تحویل دهد. مغولستان که در میان دو غول قرار گرفته که هریک سعی می کند خیلی وابسته به دیگری نباشد، در بین روسیه و چین وضعیتی شبیه به اوکراین بین روسیه و اروپا دارد (۱۴). روسیه برای پشت سرگذاشتن قیدهای زمینی و رقابت با ایالات متحده، قطر و استرالیا می کوشد موضع خود در بازار گاز مایع طبیعی (GNL) را تحکیم کند. برای انجام این کار، روسیه زیرساخت های متعددی به ویژه در کنار جزیره ساخالین و شبه جزیره گیدان می سازد که موسسات ژاپنی به رغم تحریم ها در آنها مشغول به کارند و این کار با مشارکت شرکت توتال انجام می شود.

با این حال، ایجاد تعادل مجدد به سوی شرق، بدون داشتن مشکلات نیست. درورای مشکلات مربوط به فناوری، تدارکاتی و مالی ناشی از تحریم ها، روسیه می باید با مشتریان آسیایی ای گفتگو کند که مصمم به بهره بردن از موضع قوی خود هستند. پالایشگاه های مستقل چینی در ماه آوریل تخفیفی ۳۵ دلاری درهر بشکه نفت روسیه نسبت به قیمت نفت برنت، که بیش از ۱۰۰ دلار بود می گرفتند (۱۵). این معامله پرسودی بود: در نیمه اول سال ۲۰۲۲، واردات مواد سوختی چین از روسیه نسبت به سال پیش از آن ۳۰ درصد رشد یافته بود. درکوتاه مدت، موضوع مهم برای رهبران حزب کمونیست چین (PCC) این بود که از خاموشی های بزرگ برق، مانند سال پیش از آن، اجتناب کنند. در میان مدت، جمهوری خلق چین می خواهد خود را از اعتیاد به مصرف ذغال سنگ، که نخستین منبع سوخت آن بوده، نجات دهد. دردرازمدت، الزام امنیت سوختی داشتن راه های دیگر واردات سوخت را ایجاب می کند (۱۶) زیرا این کشور سه چهارم مصرف نفت و ۴۰ درصد گاز مورد نیاز خود را وارد می کند و تا حدی زیاد وابسته به راه های دریایی ای است که آمریکایی ها و متحدانش آنها را کنترل می کنند. در نوامبر سال ۲۰۰۳، رییس جمهوری وقت، هو جینتائو این وابستگی را «مسئله مالاکا» نامیده بود. مسدود شدن این تنگه واقع شده بین شبه جزیره مالزی و جزیره سوماترا یا تنگه سنگاپور (بین «سیته اتا» و اندونزی)، که ۸۰ درصد از مواد سوختی از آن می گذرد چین را دچار وضعیتی ناگوار می کند. راه های سوخت رسانی پیشنهادی روسیه از شرق و شمال، اعم از دریایی یا زمینی راه حلی جالب و تکمیلی به جاده ابریشم مورد علاقه رییس جمهوری شی جینپینگ می افزاید.

از زمان تهاجم روسیه، آلوده کننده ترین سوخت جهشی فوق العاده داشته است

در کنار چین، هند نیز از موقعیت تهیه نفت ارزان بهره می برد. به رغم فشار واشنگتن، خرید نفت دهلی نو از روسیه افزایش شدید داشته و از تقریبا صفر در ماه دسامبر گذشته به نزدیک به ۷۰۰ هزار بشکه در روز در ماه آوریل رسیده که ۱۷ درصد واردات هند است. تخفیف ۳۰ درصدی نسبت به قیمت های جاری بخشی از انگیزه این افزایش است و اگر نفتکش های روسی بتوانند کشتی های بیشتری تدارک ببینند، از این مقدار هم بیشتر خواهد شد (۱۷). هند با توجه به داشتن ظرفیت مهم پالایش، می تواند نفت خام روسیه را به بنزین تبدیل نموده و آن را با سودی قابل ملاحظه در اروپا به فروش برساند (۱۸). گاه ژئوپولیتیک تحریم ها راه های عجیب و غریبی باز می کند.

در این نمایش سلطه گر، فریب خورده و بهره بر هر کدام نقش خود را بازی می کنند: ۴ ماه پس از آغاز تهاجم روسیه، ایالات متحده خودستایی می کند، روسیه در باتلاق فرو می رود و اختلافی بزرگ بین اروپا، از یک سو، و چین و هند از سوی دیگر پدید آمده که در آن اروپا دست به تغییر ناگهانی ساختاری در منابع تدارک سوخت خود می زند. این تغییر به قیمت تحمل تورمی است که از نظر اجتماعی سمی است و موجب بالارفتن هزینه تولید صنایع می شود و چین و هند، که در رده اول و سوم مصرف کنندگان سوخت در دنیا هستند، عطش خود به مواد سوختی را با نفت ارزان روسیه و پشت کردن به اروپا فرومی نشانند.

در دوره انتظار، توافق غرب درباره ضرورت ایجاد خفقان اقتصادی برای روسیه، به منظور واداشتن آن به ترک اوکراین، به زیان گذار به سوی سوخت های موسوم به «سبز» انجام می شود. دانیل یرکین، یکی از رهبران تفکر نفتی به اروپایی ها نشان می دهد که چگونه می توانند از گاز اروپا چشم بپوشند: «برای تولید برق می توان بیشتر از ذغال سنگ استفاده کرد» و منابع گازی گرونینگن هلند که به دلایل زیست محیطی تعطیل شده را احیا کرد (فاینانشیال تایمز، ۳۰ آوریل- ۱ مه ۲۰۲۲). آلمان و ایتالیا که در بن بست قرار گرفته اند، در فکر فعال سازی مجددد مراکز تولید برق با سوخت ذغال سنگ هستند که بخاطر برنامه «نجات کره زمین» تعطیل شده بود. اما شاید خانم گرتا تونبرگ فریاد برآورد که: «چگونه جرئت می کنید؟!». از زمان تهاجم روسیه، مصرف آلوده کننده ترین سوخت بازگشتی ظفرمندانه داشته است. براثر بحران مواد سوختی، مصرف جهانی آن افزایش چنان شدیدی یافته که غول های معدنی به زحمت می توانند ازپس تأمین تقاضاها برآیند (۱۹).

چرخه معیوبی براه افتاده است: از یک سو، اِعمال تحریم ها علیه روسیه به افزایش تقاضای بین المللی سوخت دردسترس فوری و قابل انعطاف یعنی منابع فسیلی دامن می زند، چون درحال حاضر منابع تجدیدپذیر کمتر از یک سوم تولید برق را تأمین می کند، از سوی دیگر، تعهدات اقلیمی انجام شده رهبران بین المللی، به ویژه تأکید بر توافق های پاریس توسط ایالات متحده در فوریه ۲۰۲۱، مانع از سرمایه گذاری های بزرگ در برنامه های استخراج منابع سوخت می شود. به این خاطر، این رهبران وعده داده اند که تا نیمه این قرن به نوعی تعادل در تولید کربن دست یابند... نتیجه این که، خلاصه یک کالبد شکافی توسط یک بنگاه اطلاعات اقتصادی می گوید: «گروه های نفتی سودهای سرشار می برند، اما این سودها را در تولیداتی که بتواند جایگزین نفت و گاز روسیه شود سرمایه گذاری نمی کنند، بلکه به سهامداران سود بیشتری می پردازند و دنیا را برای یک بازار سوخت بیش از پیش متشنج آماده می کنند »(۲۰). آیا شل، گاز قطر، توتال، آرامکوی سعودی، بریتیش پترولیوم، اکسون و شِورون برنده های بزرگ جنگ اوکراین خواهند بود ؟

۱-«REPowerEU: اقدام مشترک اروپایی برای انرژی مقرون به صرفه تر، ایمن تر و پایدارتر»، کمیسیون اروپا، استراسبورگ، ۸ مارس ۲۰۲۲. نسخه نهایی: "REPowerEU Plan"، بروکسل، 18 مه 2022.

۲- Les Échos, Paris, 4 février 2022.

۳- The Wall Street Journal, New York, 28 avril 2022.

۴- مقاله های زیر در لوموند دیپلماتیک ماه مه ۲۰۲۱ :

« چگونگی خرابکاری در یک خط لوله گاز» https://ir.mondediplo.com/2021/05/article3770.html

«پراکندن تخم اختلاف در بازار گاز اروپا» https://ir.mondediplo.com/2021/05/article3776.html

۵- The New York Times, 7 mai 2022.

۶- The Wall Street Journal, 29 avril 2022.

۷- « Quarterly report - Q1 2022 - International natural gas prices », Cedigaz, Rueil-Malmaison, 19 avril 2022.

۸- Sergio Chapa, « Another LNG tanker took a dramatic U-turn in pursuit of higher prices », Bloomberg, 8 avril 2022.

۹- Source : Le Monde, 19 avril 2022 ; cf. aussi Alexandre Joly et Justine Mossé, « Importations de gaz naturel : tous les crus ne se valent pas », Carbone4, octobre 2021.

۱۰- Henry Farrell et Abraham L. Newman, « Weaponized interdependence : How global economic networks shape state coercion », International Security, MIT Press, vol. 44, n° 1, Cambridge, 2019.

۱۱- Sources de ce paragraphe : The Wall Street Journal, 29 avril 2022, et Washington Post, 11 mai 2022.

۱۲- Vladimir Poutine, « Meeting on current situation in oil and gas sector », 14 avril 2022.

۱۳- Cf. Vladimir Kutcherov, Maria Morgunova, Valery Bessel et Alexey Lopatin, « Russian natural gas exports : An analysis of challenges and opportunities », Energy Strategy Reviews, vol. 30, juillet 2020.

۱۴- Cf. Munkhnaran Bayarlkhagva, « A new Russian gas pipeline is a bad idea for Mongolia », The Diplomat, 1er mai 2022.

۱۵- Financial Times, Londres, 4 mai 2022.

۱۶- John Kemp, « China’s five-year plan focuses on energy security », Reuters, 19 mars 2021.

۱۷- Cf. The New York Times, édition internationale, 5 mai 2022 ; The Washington Post, 11 mai 2022.

۱۸- Emily Schmall et Stanley Reed, « India finds Russian oil an irresistible deal, no matter the diplomatic pressure », The New York Times, 4 mai 2022.

۱۹- Cf. Will Wade et Stephen Stapczynski, « Russia’s war is turbocharging the world’s addiction to coal », Bloomberg, 25 avril 2022.

۲۰- Kevin Crowley et Laura Hurst, « Big oil spends on investors, not output, prolonging crude crunch », Bloomberg, 7 mai 2022.

جنگ سوخت را چه کسی می برد؟

شخصی سازی فونت

- کوچکتر کوچک متوسط بزرگ بزرگتر

- Default Helvetica Segoe Georgia Times

- مدل خواندن